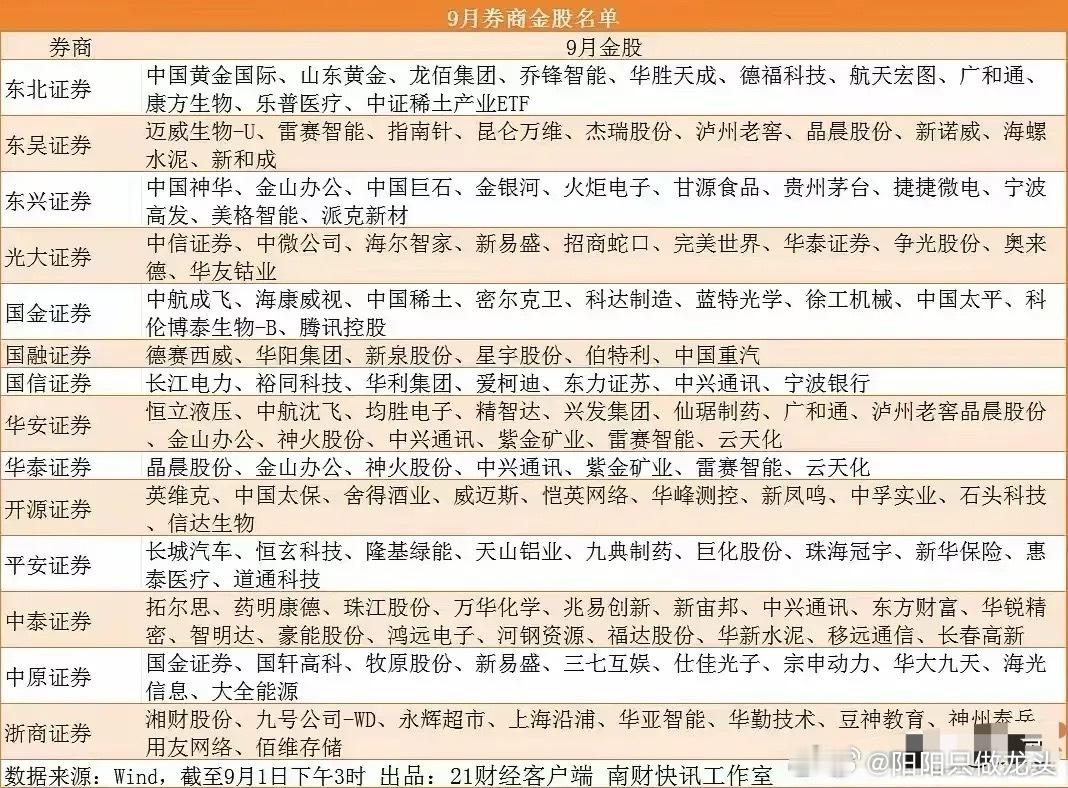

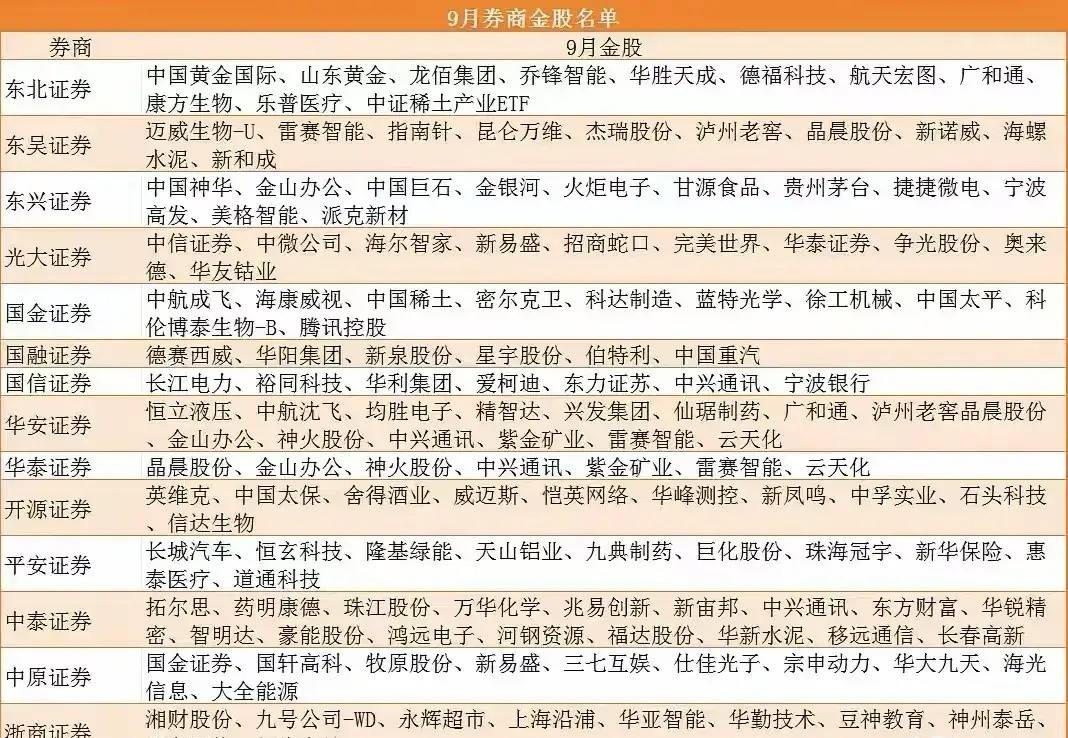

九月第二周机构金股出炉,八大精选标的引领投资风向2025年9月,券商金股名单如期

九月第二周机构金股出炉,八大精选标的引领投资风向2025年9月,券商金股名单如期而至,凝聚了众多机构的研究精华。经过精心筛选,本文为您呈现八只最具价值的机构金股,这些个股不仅基于9月5日收盘后的数据分析,更融合了行业趋势与企业基本面的深度研判。一、中兴通讯:全面投入AI的通信龙头中兴通讯(000063)成为本月最受机构青睐的金股,获得了国信证券、华泰证券和中泰证券等三家券商的共同推荐。作为全球领先的综合信息与通信技术解决方案提供商,公司主营业务是为客户提供满意的ICT产品及解决方案。2025年上半年,公司实现营业收入715.5亿元,同比增长14.5%。公司全面投入AI,巩固国内运营商基本盘、提升海外运营商市占率。以算力、终端产品为代表的第二曲线营收同比增长近100%,占比超35%。其中,公司服务器及存储营收同比增长超200%,AI服务器营收占比55%。“连接+算力”战略持续推动产品技术升级,为国产化智算产业开放生态系统建设提供坚实基础。二、新易盛:光模块技术领先者新易盛(300502)获得了光大证券和中原证券两家机构的推荐。该股在8月份表现亮眼,累计涨幅超过80%,今年以来已暴涨超300%。公司作为高速率光模块技术领先者,受益于全球AI基础设施建设需求旺盛。800G光模块因北美云厂商AI基建投资大规模出货,境外收入占比78.7%。1.6T光模块通过英伟达认证,预计2025年下半年起量。泰国工厂二期投产,产能同比增66.67%,有效规避美国关税风险。硅光模块、相干光模块等研发项目取得突破,在全球AI基础设施建设背景下,高速率光模块需求保持旺盛。三、泸州老窖:估值处于低位的白酒龙头泸州老窖(000568)获得东吴证券和华安证券的联合推荐,作为白酒次高端龙头,其估值处于历史低位。消费复苏预期与中秋、国庆旺季催化,渠道库存良性。公司品牌力强,产品结构优化,具备持续发展潜力。公司宣布2024-2026分红率不低于65%/70%/75%且不低于85亿,当前股息率4.6%,为股价提供有力支撑。政策纠偏后基本面企稳修复、渠道信心有望在双节旺季重塑。四、金山办公:AI赋能办公软件的领军企业金山办公(688111)被东兴证券和华泰证券多家机构青睐,是国内办公软件领域龙头。公司的WPS365业务收入同比增长62.59%,加速覆盖民企及地方国企。WPSOffice全球月活设备数达6.47亿,AI功能升级带动用户粘性提升。协同办公优势凸显,文档、AI、会议能力贯通办公场景。办公软件WPS的信创业务修复及AI功能商业化加速推动其成长空间。五、山西汾酒:具备强品牌力的白酒巨头山西汾酒(600809)是食品饮料行业的代表企业,具备强品牌力、产品力和渠道力。公司当前估值、筹码双低位,政策纠偏后基本面企稳修复。产品端实施“四轮驱动”战略实现全价格带覆盖,区域上省内向上拉结构,持续培育千元价格带,省外南下拓宽度,省外占比逐季提升。中秋国庆旺季来临,动销有望边际改善,降幅或收窄至春节水平,整体基本面虽仍处于寻底阶段,但修复预期先行。六、华友钴业:一体化布局优势显著华友钴业(603799)在有色金属行业有一体化布局优势,湿法镍产能增长贡献稳定增量盈利。政策托底镍钴价格中枢抬升,钴进口环比持续下降进入去库节奏指引钴涨价机遇。公司在印尼镍钴产能布局规模领先,将显著受益。公司绑定优质海外头部客户,积极布局海外前驱体正极材料产能。大股东增持彰显公司未来发展信心。七、中芯国际:国产算力底座中芯国际(688981)是国产算力底座,为国产GPU量产保驾护航。国产GPU+ASIC成为CSP厂商的算力的重要来源,产业链蓄势待发。公司预计下半年稼动率维持在高位,订单可见度达到10月,预计环比持续改善。作为国内半导体制造龙头,公司在国产替代进程中扮演关键角色。八、新雷能:装备信息化加速发展新雷能(300593)是多型重点装备电源主供应商,导弹核心配套企业。产业链矩阵丰富构筑竞争壁垒。国产替代与装备信息化加速发展,公司成长潜力大。竞争格局优化,龙头引领行业发展。公司发力AI服务器等民用领域,为应对需求增长积极布局产能。纵观本周机构金股,科技成长与高端制造板块占据主导地位,多项政策利好助推这些行业快速发展。消费板块则提供了下行保护,泸州老窖、山西汾酒等白酒股估值处于历史低位,提供了较好的安全边际。投资者在参考机构金股时,应结合自身风险承受能力和投资目标,注意分散投资风险,不宜过度集中于单一标的。市场始终存在不确定性,机构观点也会随市场变化而调整。注:以上内容仅供参考,不构成投资建议。